1. Wstęp i charakterystyka obszaru badań

Niniejsza analiza obejmuje rynek pierwotny lokali mieszkalnych na terenie trzech powiatów wchodzących w skład Krakowskiego Obszaru Metropolitalnego: krakowskiego, myślenickiego i wielickiego. Wszystkie wskazane jednostki administracyjne pozostają w bezpośredniej strefie oddziaływania Krakowa, co generuje silny popyt na nieruchomości ze strony osób poszukujących korzystniejszych cenowo alternatyw dla rynku krakowskiego przy jednoczesnym zachowaniu dostępu do rozbudowanej infrastruktury miejskiej.

Satelitarne położenie względem dużego ośrodka miejskiego pozytywnie wpływa na lokalną gospodarkę i przekłada się na korzystne wskaźniki demograficzne. Wszystkie trzy powiaty notują aktywne saldo migracyjne oraz niskie bezrobocie, co tworzy stabilne fundamenty dla popytu mieszkaniowego.

Najwyższy współczynnik dynamiki demograficznej wśród analizowanych powiatów odnotowuje powiat myślenicki (1,07), co oznacza systematyczny przyrost liczby mieszkańców. Powiat wielicki również utrzymuje wartość powyżej jedności (1,04), wskazując na stabilną bazę potencjalnych nabywców nieruchomości. Natomiast powiat krakowski odnotowuje współczynnik 0,91 – poniżej jedności, co oznacza nieznaczny ubytek liczby ludności w samym powiecie, rekompensowany jednak intensywnym napływem migracyjnym z Krakowa i obszarów zewnętrznych. Najniższa stopa bezrobocia wśród analizowanych powiatów charakteryzuje powiat myślenicki (3,1%), a następnie wielicki (3,5%) i krakowski (4,3%), co w każdym z przypadków pozostaje na poziomie sprzyjającym zdolności kredytowej gospodarstw domowych.

Zakres merytoryczny niniejszego opracowania obejmuje analizę cen transakcyjnych i ofertowych na rynku pierwotnym lokali mieszkalnych – zarówno w budynkach wielorodzinnych, jak i jednorodzinnych. Do analizy cen transakcyjnych w 2025 roku wykorzystano wyłącznie te przypadki, w których umowa deweloperska lub przedwstępna oraz umowa przeniesienia własności zostały zawarte w tym samym roku. W przypadkach, gdy umowę sprzedaży poprzedzała umowa deweloperska lub przedwstępna, datę transakcji przyjęto zgodnie z dniem zawarcia tej pierwszej umowy między stronami. Takie podejście metodologiczne odzwierciedla realia rynkowe, w których cena faktycznie zostaje ustalona w momencie zawarcia pierwszej umowy notarialnej.

2. Ceny transakcyjne

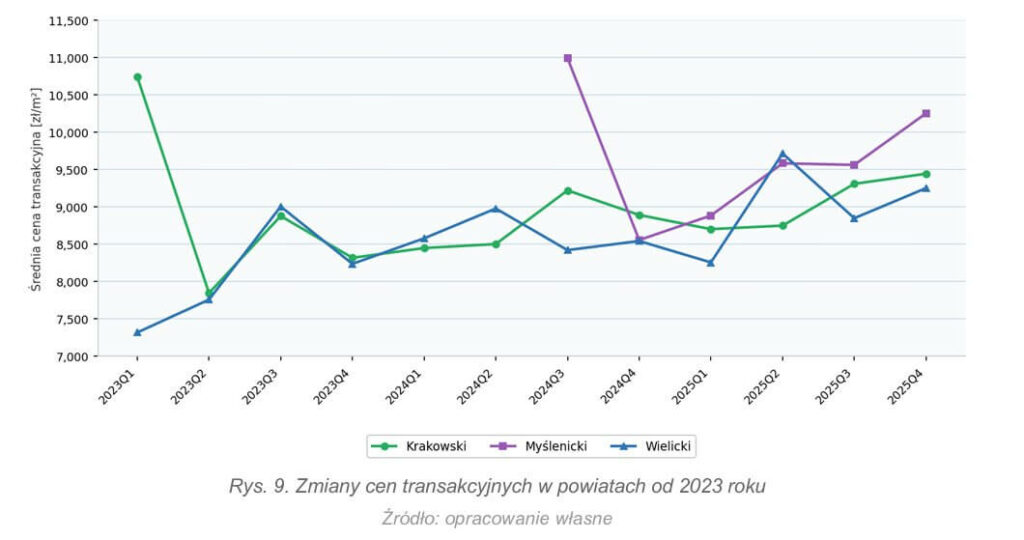

2.1. Tendencje cenowe w ujęciu wieloletnim (2023-2025)

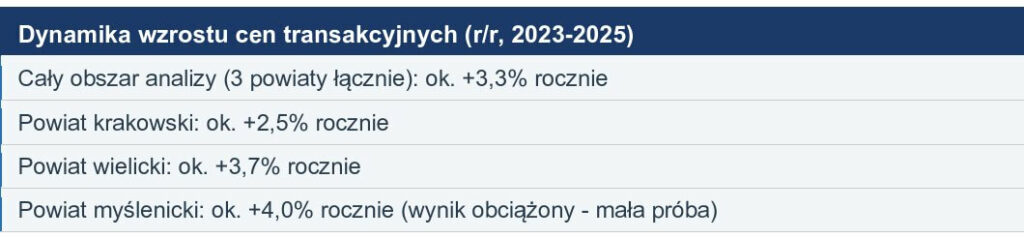

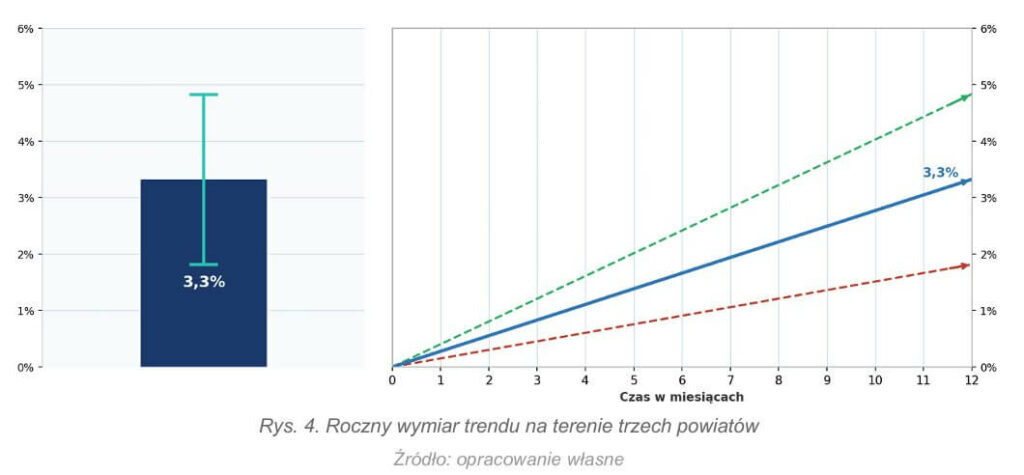

W badanym okresie od początku 2023 roku do końca 2025 roku ceny mieszkań na rynku pierwotnym w powiatach krakowskim, myślenickim i wielickim wykazywały stałą tendencję wzrostową. Średnie tempo wzrostu cen na całym analizowanym obszarze wyniosło ok. 3,3% w ujęciu rocznym.

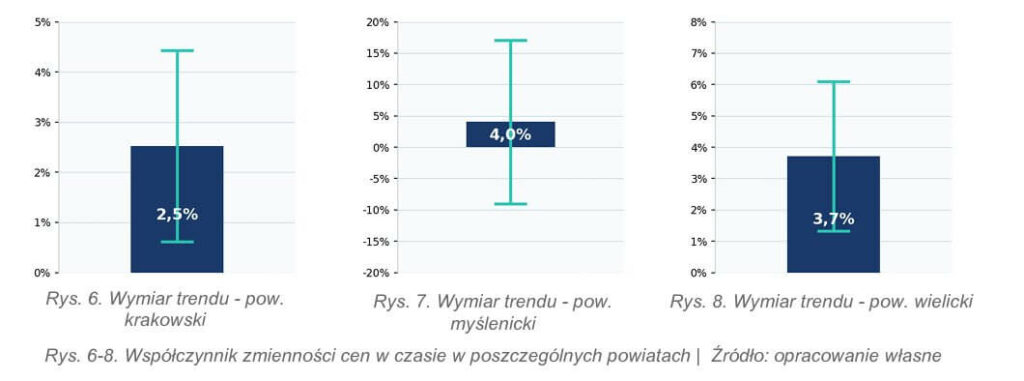

Najwyższe tempo wzrostu cen odnotowano w powiecie myślenickim (ok. 4% r/r), jednak ze względu na stosunkowo niewielki wolumen transakcji, wyliczona dynamika obarczona jest wyższym błędem statystycznym. W powiecie wielickim przyrost cen wyniósł 3,7% r/r, podczas gdy w powiecie krakowskim – najaktywniejszym rynkowo – wzrost był nieco wolniejszy i oscylował wokół 2,5% rocznie. Różnice te można interpretować jako efekt częściowego nasycenia rynku w powiecie krakowskim oraz większej podaży nieruchomości w tym obszarze.

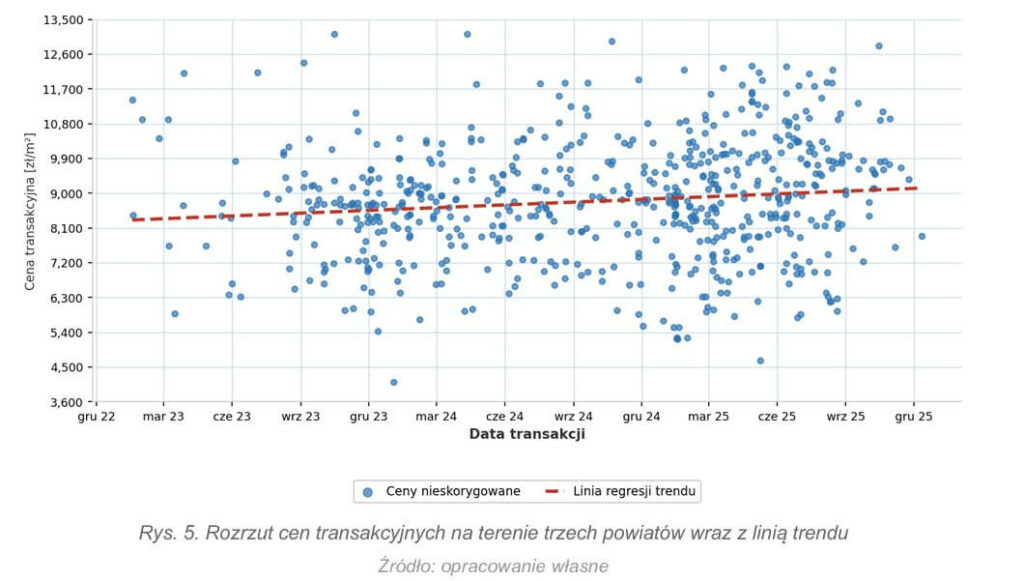

Piki cenowe widoczne na wykresach kwartalnych są charakterystyczne dla rynku pierwotnego i wynikają ze specyfiki realizacji inwestycji deweloperskich – wprowadzenie na rynek większej liczby transakcji z jednej, droższej inwestycji w krótkim przedziale czasowym może znacząco podnosić wartość średniej dla danego okresu.

2.2. Struktura transakcji według powiatów

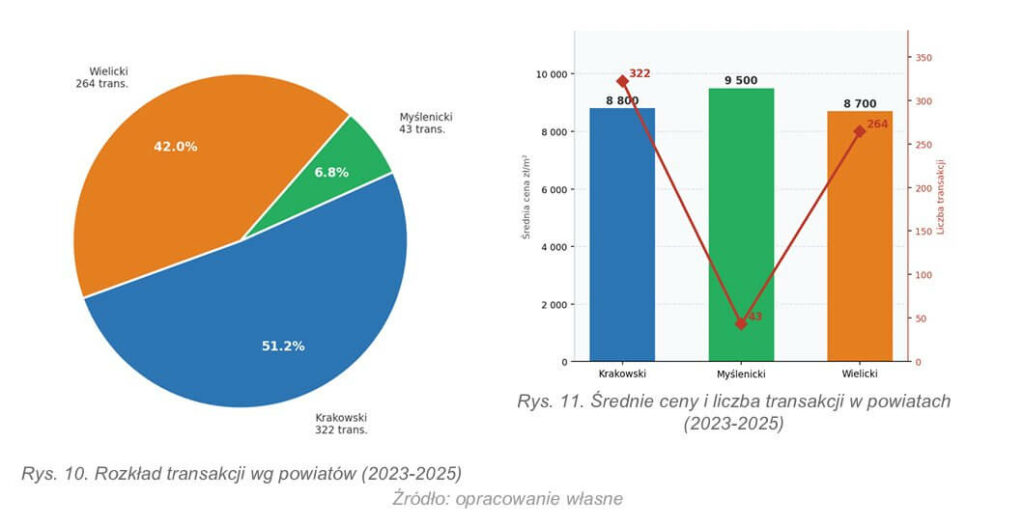

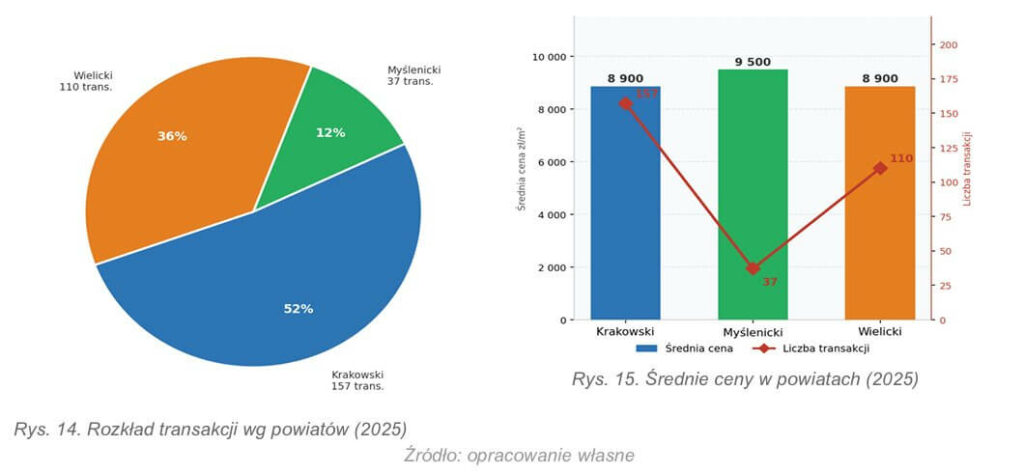

Na przestrzeni trzech lat największy wolumen transakcji odnotowano w powiecie krakowskim, który niezmiennie dominuje w strukturze analizowanego rynku. Najmniejszy udział miał powiat myślenicki, co wynika zarówno z jego mniejszego potencjału demograficznego, jak i ograniczonej podaży nieruchomości wielorodzinnych.

Powiat myślenicki, pomimo skromnego udziału w wolumenie rynku, wyróżnia się najwyższą średnią ceną jednostkową wśród badanych powiatów. Wynika to ze struktury zawieranych transakcji – aż 23 spośród 35 odnotowanych przypadków (ponad 65%) dotyczyło lokali w zabudowie wielorodzinnej. Dla porównania, udział lokali w budownictwie wielorodzinnym w powiecie krakowskim szacuje się na niespełna 16%, a w wielickim – nieco ponad 17% wszystkich transakcji.

2.3. Ceny według gmin – perspektywa trzyletnia

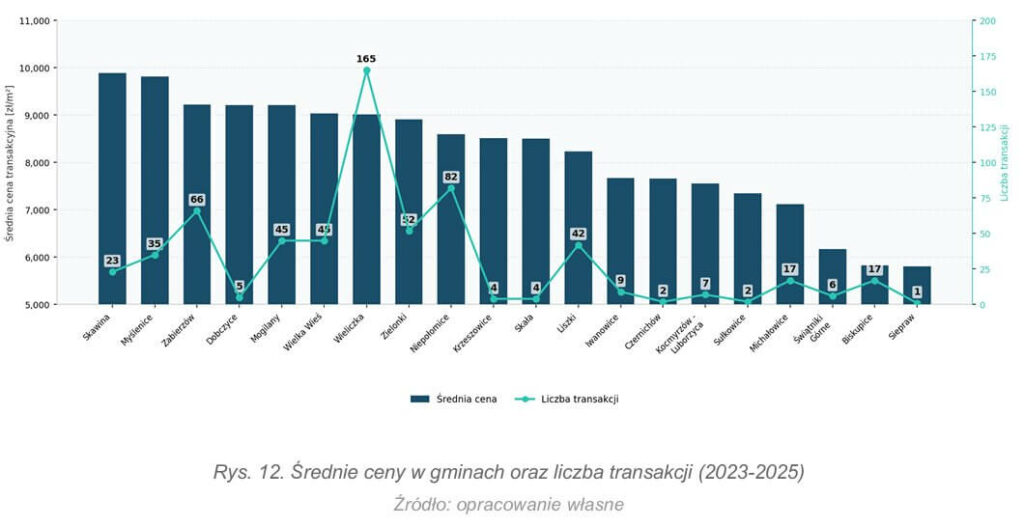

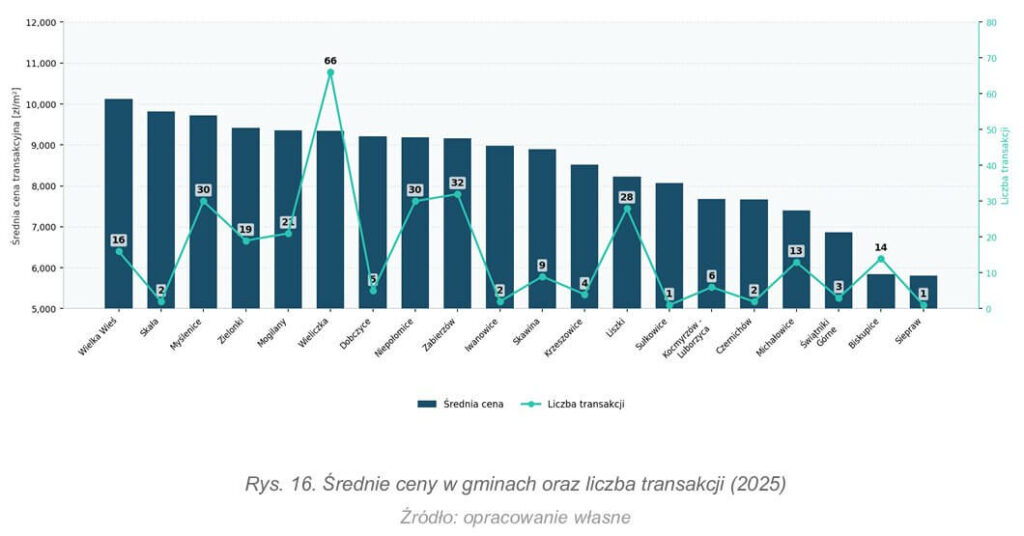

W ujęciu gminnym, w całym badanym okresie 2023-2025, najwyższe średnie ceny jednostkowe odnotowano w gminach Skawina i Myślenice (ok. 10 000 zł/m2). Najtańsze nieruchomości oferowano w gminach Siepraw i Biskupice (poniżej 6 000 zł/m2), przy czym w gminie Siepraw odnotowano jedynie jedną transakcję. Pod względem aktywności rynkowej dominuje gmina Wieliczka – 165 transakcji w całym analizowanym oknie czasowym.

2.4. Ceny transakcyjne w 2025 roku

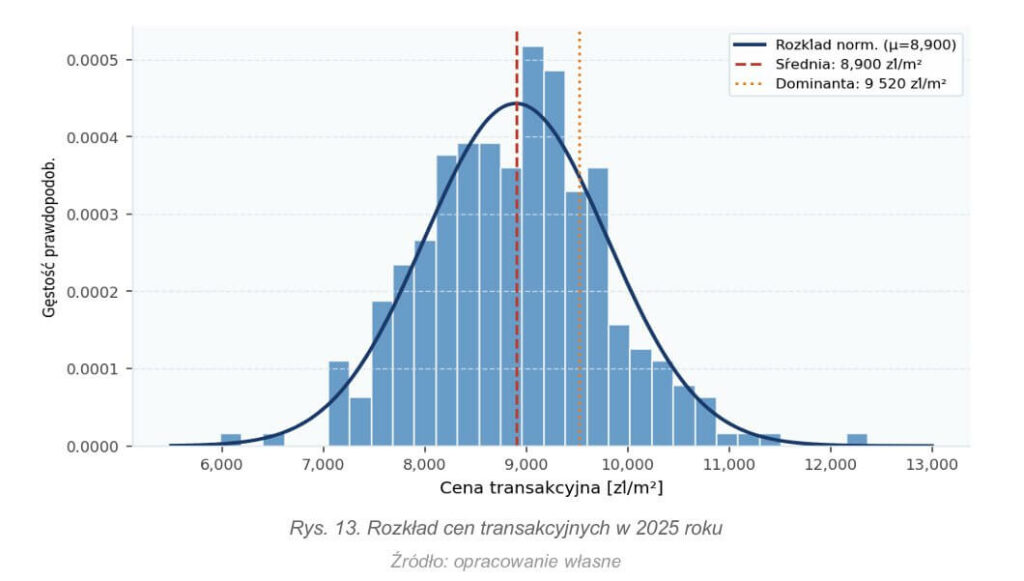

W 2025 roku średnia cena transakcyjna dla całego analizowanego obszaru wyniosła ponad 8 900 zł/m2, a jej wartość jest zbliżona do mediany całego zbioru danych, co wskazuje na symetryczny rozkład cen. Najczęściej notowane ceny skupiały się wokół wartości modalnej wynoszącej ok. 9 520 zł/m2.

Analizując rozkład cen w poszczególnych powiatach w 2025 roku, najwyższe wartości odnotowywano niezmiennie w powiecie myślenickim. Powiaty wielicki i krakowski osiągnęły zbliżony poziom cen w 2025 roku, co może sugerować stopniowe domykanie się luki cenowej między tymi rynkami.

Najdroższą gminą w 2025 roku była Wielka Wieś, gdzie średnia cena przekroczyła 10 000 zł/m2. Liderem wolumenu transakcji pozostaje gmina Wieliczka (66 transakcji), a kolejne miejsca zajmują Myślenice, Niepołomice, Zabierzów i Liszki z ok. 30 transakcjami każda.

3. Rynek ofertowy

3.1. Liczba i struktura inwestycji

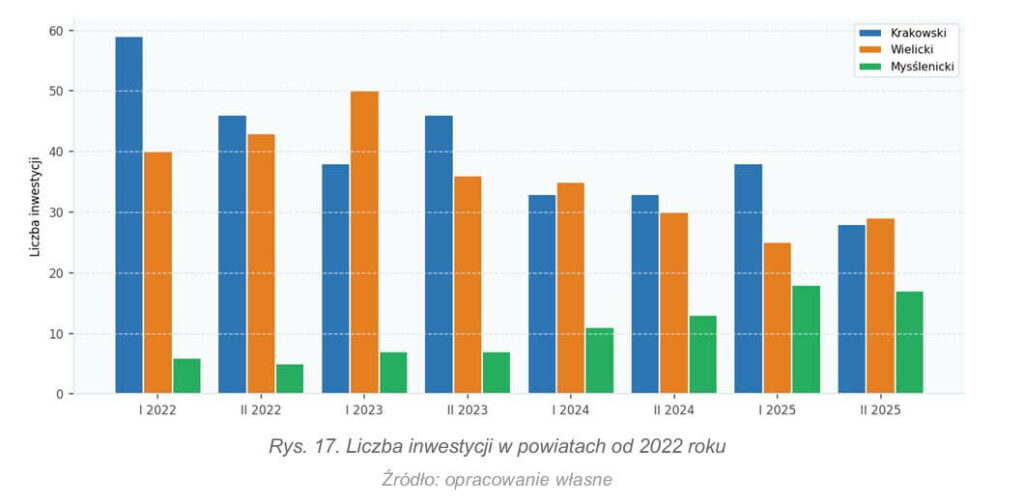

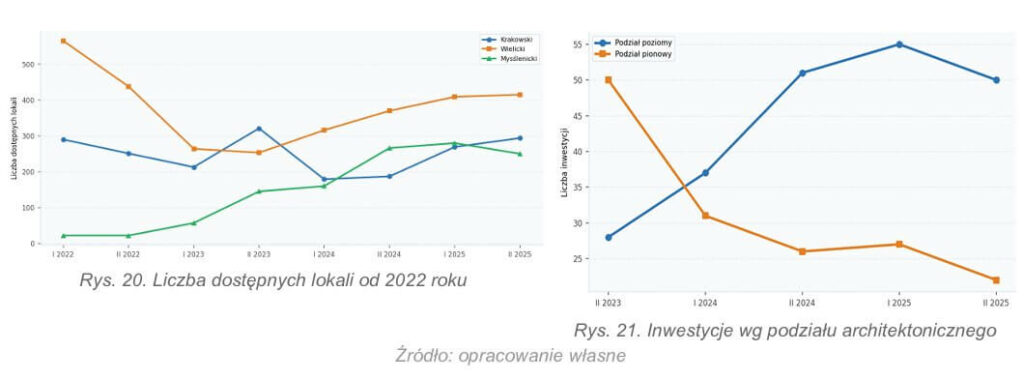

W 2025 roku na terenie trzech analizowanych powiatów monitorowano łącznie około 100 aktywnych inwestycji deweloperskich. W trakcie roku zakończono sprzedaż w 20% spośród nich, natomiast nowe inwestycje stanowiły ok. 19% łącznego wolumenu. Istotną tendencją jest wyraźny wzrost aktywności deweloperskiej w powiecie myślenickim przy jednoczesnym spadku liczby inwestycji w powiatach krakowskim i wielickim.

3.2. Typy zabudowy i dostępność lokali

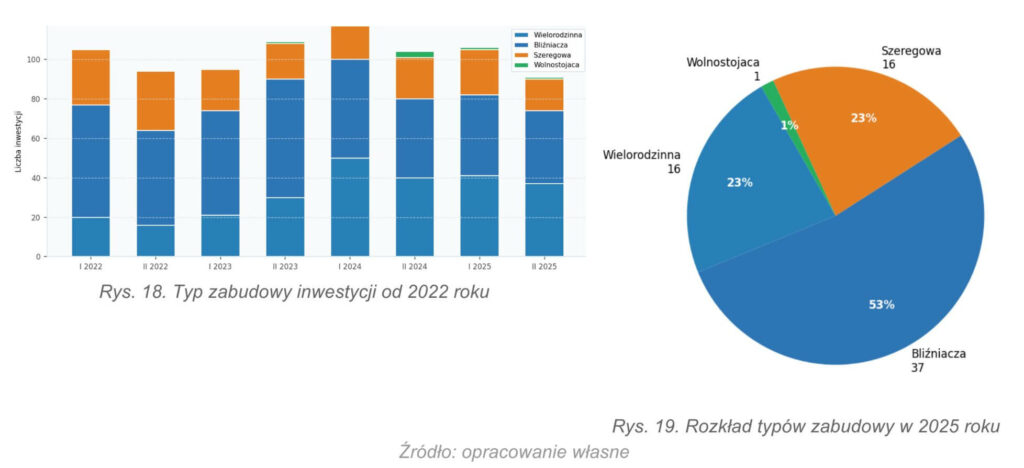

Niezmiennie największą popularnością cieszy się zabudowa bliźniacza, stanowiąca dominujący typ realizowanych projektów. W ostatnim czasie zaobserwowano pojawienie się projektów wolnostojących budynków jednorodzinnych z poziomym podziałem architektonicznym, co umożliwia wyodrębnienie samodzielnych lokali.

Wzrost liczby inwestycji w zabudowie wielorodzinnej, połączony z rosnąca popularnością poziomych podziałów architektonicznych, spowodował wyraźne odbicie w liczbie dostępnych lokali od II półrocza 2024 roku.

3.3. Zmiany metrażu i cen ofertowych

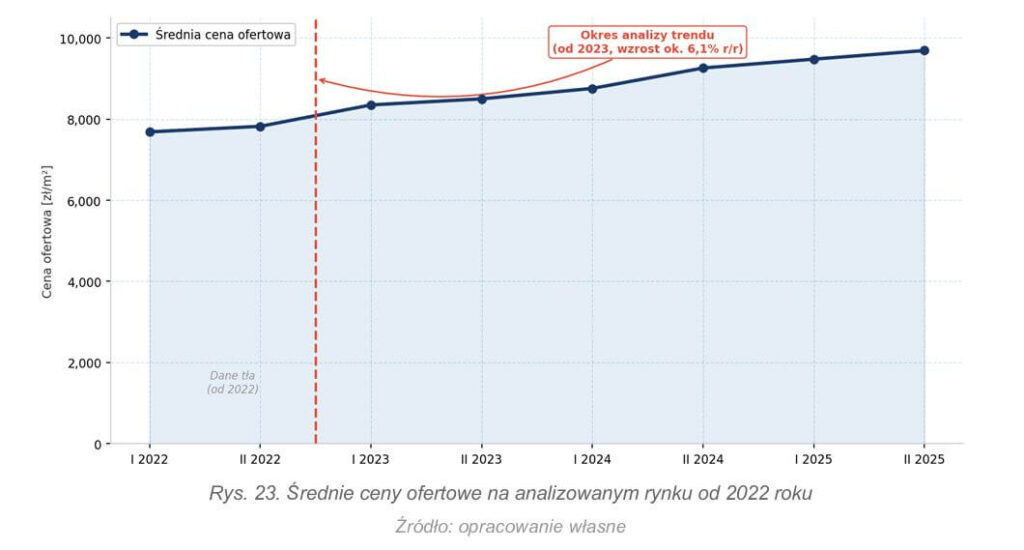

Wraz z ewolucją struktury podaży oraz preferencji nabywców zaobserwowano wyraźny spadek średniej powierzchni oferowanych lokali we wszystkich trzech powiatach na przestrzeni dwóch lat. Trend ten zbieżny jest z ogólnopolską tendencją do miniaturyzacji metrażu nowych mieszkań.

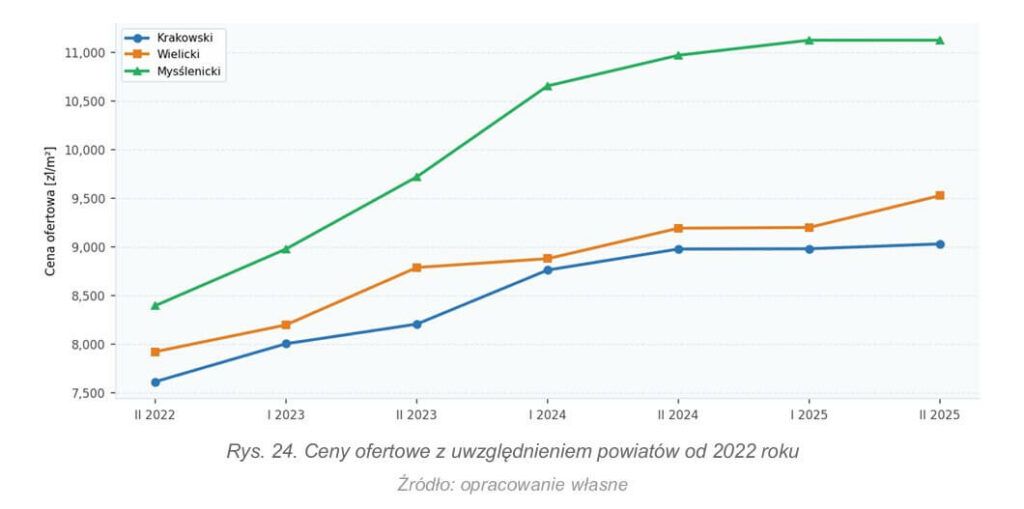

Ceny ofertowe wykazywały stałą tendencję wzrostową mimo obserwowanych wahań rynkowych. Od końca 2023 roku do końca 2025 roku odnotowano wzrost cen ofertowych na poziomie ok. 6% r/r – wyraźnie wyższy niż dynamika cen transakcyjnych.

Najwyższe ceny ofertowe konsekwentnie odnotowywano w powiecie myślenickim, gdzie po silnych wzrostach nastąpiła stabilizacja. Jedynie w powiecie wielickim utrzymuje się wyraźna tendencja wzrostowa cen ofertowych przez cały rok 2025.

4. Wnioski końcowe i rekomendacje

Na podstawie przeprowadzonej analizy rynku pierwotnych lokali mieszkalnych w powiatach krakowskim, myślenickim i wielickim za lata 2023-2025 sformułowano poniższe wnioski i rekomendacje.

4.1 Trwały wzrost cen – fundamenty strukturalne [okres: 2023-2025]

Ceny mieszkań na analizowanym rynku wykazują stałą tendencję wzrostową zarówno w segmencie transakcyjnym (+3,3% r/r), jak i ofertowym (+6,0% r/r, koniec 2023 – koniec 2025). Wyższe tempo wzrostu cen ofertowych względem transakcyjnych może świadczyć o rosnących oczekiwaniach deweloperów.

Fundamenty wzrostu są strukturalne: dodatnie saldo migracyjne, niska stopa bezrobocia oraz bliskość Krakowa generują popyt niepodlegający krótkoterminowym korektom.

Brak oznak trwalej korekty cenowej – nawet przy pikach podażowych ceny powracają do trendu wzrostowego.

4.2 Zróżnicowanie przestrzenne rynku – trzy odmienne mikro rynki [okres: 2023-2025]

Powiat krakowski: największy wolumen transakcji, najniższe tempo wzrostu cen (+2,5% r/r) – rynek najbardziej płynny i zdywersyfikowany; silna dominacja zabudowy jednorodzinnej i szeregowej (ok. 84% transakcji).

Powiat wielicki: rynek w fazie konwergencji cenowej – ceny zbliżają się do poziomu powiatu krakowskiego; wzrost cen ofertowych sugeruje potencjał do dalszego domykania luki cenowej.

Powiat myślenicki: najwyższe ceny jednostkowe wynikające ze struktury podaży zdominowanej przez lokale wielorodzinne (65%+); rosnąca aktywność deweloperska może w perspektywie 2-3 lat złagodzić presję cenową.

4.3 Liderzy rynkowi – Wieliczka i Wielka Wieś [okres: 2023-2025 / 2025]

Gmina Wieliczka to bezsprzeczny lider rynkowy pod względem wolumenu transakcji (165 w całym analizowanym okresie, 66 w samym 2025 roku) – wyróżniające się połączenie atrakcyjności lokalizacyjnej i zróżnicowanej oferty deweloperskiej.

Gmina Wielka Wieś (średnia cena ponad 10 000 zł/m2 w 2025 r. – dane za 2025) staje się segmentem premium powiatu krakowskiego, adresowanym do nabywców ceniących prestiżową lokalizację w bezpośrednim sąsiedztwie północnych dzielnic Krakowa.

Gminy Biskupice i Siepraw pozostają najtańszymi lokalizacjami, jednak ze względu na niską płynność rynku (pojedyncze transakcje) ich wskaźniki należy traktować jako orientacyjne.

4.4 Zmiany strukturalne po stronie podaży [okres: 2023-2025]

Malejąca średnia powierzchnia lokali we wszystkich trzech powiatach jest trwałym trendem – deweloperzy dostosowują ofertę do zmieniających się preferencji i ograniczonej zdolności nabywczej części kupujących.

Wzrost popularności poziomych podziałów architektonicznych stanowi innowację podażową zwiększającą dostępność lokali – trend ten powinien być monitorowany jako potencjalny czynnik moderujący ceny.

Odbicie w liczbie dostępnych lokali od II polowy 2024 roku (dane 2024-2025) sygnalizuje poprawę równowagi rynkowej, jednak nadal nie doszło do przekroczenia punktu skutkującego stabilizacją cen.

4.5 Rekomendacje dla uczestników rynku

Nabywcy: uwzględniając stały wzrost cen, opóźnianie decyzji zakupowej wiąże się z wyższymi kosztami nabycia.

Inwestorzy: rynek powiatu myślenickiego, pomimo najwyższych cen, cechuje się rosnącą dynamiką podaży, co może w perspektywie kilku lat spowodować presje na ceny.

Deweloperzy: malejący metraż i rosnące ceny ofertowe przy wciąż umiarkowanym wzroście cen transakcyjnych wskazują na ograniczoną elastyczność cenową nabywców – kluczowym czynnikiem konkurencyjności, oprócz ceny, staje się jakość wykonania i lokalizacja

Nota medyczna

Analiza opracowana na podstawie aktów notarialnych z bazy transakcji rynku pierwotnego. Dane uzupełniono o informacje z portalu Polska w liczbach (GUS). Za datę transakcji przyjęto datę zawarcia umowy deweloperskiej lub przedwstępnej; w przypadku braku umów poprzedzających – datę umowy przeniesienia własności. Wskaźniki oparte na małych próbach (poniżej 5 transakcji) oznaczono jako orientacyjne i nie należy ich traktować jako miarodajne benchmarki rynkowe.