Niniejsza analiza została oparta na monitoringu rynku pierwotnego mieszkań położonych w powiecie krakowskim, myślenickim oraz wielickim w 2021 roku, w tym lokali w budynkach wielorodzinnych, bliźniaczych oraz szeregowych, oferowanych na najbardziej popularnych portalach ogłoszeniowych. Podczas badania przeanalizowano łącznie ponad 300 ogłoszeń, które pojawiły się na rynku w ubiegłym roku.

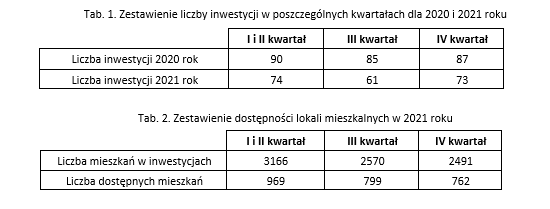

Liczba inwestycji deweloperskich na badanym obszarze w poszczególnych kwartałach roku była zmienna. Porównując lata 2021 i 2020, można zauważyć, że liczba inwestycji maleje. W poszczególnych kwartałach 2021 roku było średnio o 18 inwestycji mniej w porównaniu z analogicznymi okresami roku 2020. Zauważalny jest także ciągły spadek liczby oferowanych mieszkań – w ubiegłym roku spadek ten sięgnął 27%. Można przypuszczać, że powodem takiej sytuacji jest utrzymujący się wysoki popyt na lokale mieszkalne, przewyższający podaż. Część inwestycji dostępnych w I i II kwartale 2021 roku została wyprzedana i zastąpiona nowymi, lecz liczba nowych mieszkań wprowadzanych na rynek jest niższa niż tych, które zostały sprzedane.

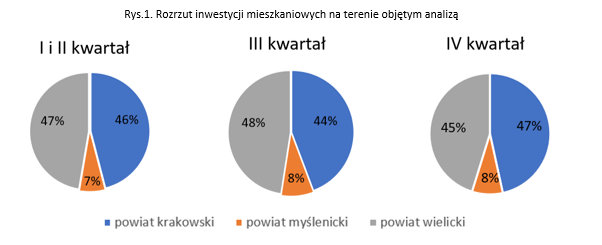

W analizowanym okresie dominowały inwestycje z terenu powiatu krakowskiego i wielickiego – mniej więcej w równych ilościach. W powiecie myślenickim ten segment rynku jest kilkakrotnie mniejszy – na ten moment nie cieszy się jeszcze tak dużym zainteresowaniem wśród potencjalnych nabywców, a co za tym idzie, również i deweloperów. Nie istnieje również tzw. regularny rozkład przestrzenny inwestycji na terenach powiatu. W dalszym ciągu występują gminy, w których oferty sprzedaży lokali mieszkalnych z rynku pierwotnego nie pojawiają się w ogóle. Coraz bardziej popularne są lokale mieszkalne realizowane w formie zabudowy bliźniaczej oraz szeregowej. Mowa zarówno o sytuacji, gdzie podział budynku przebiega wyłącznie w płaszczyźnie pionowej, jak i o sytuacji, gdzie lokale zostają wydzielone na poziomie pierwszej i drugiej kondygnacji nadziemnej budynku mieszkalnego. Wówczas w przypadku mieszkań na parterze najczęściej zapewniane są również ogródki do wyłącznego korzystania, a z kolei lokale na piętrze posiadają dodatkową przestrzeń w postaci balkonów.

Największą dostępność przewidzianych do sprzedaży mieszkań odnotowano w powiecie wielickim – niemal dwukrotnie więcej aniżeli w powiecie krakowskim. Największy udział w sprzedaży nieruchomości lokalowych na terenach powiatu krakowskiego, wielickiego i myślenickiego mają lokale usytuowane w zabudowie bliźniaczej – ok. 40%, zaś najmniejszy lokale w zabudowie wielorodzinnej – ok. 29%.

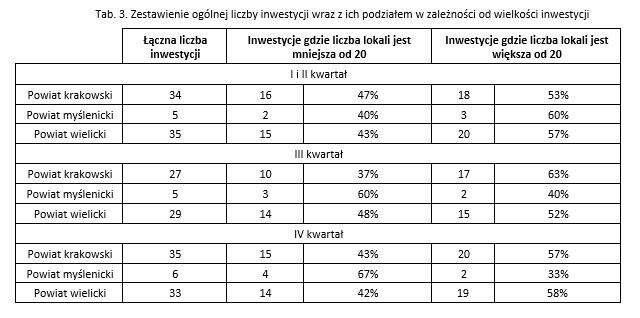

W toku podjętych działań przeanalizowano również wielkość danych inwestycji. W 2021 roku na badanym rynku zaobserwowano nieznaczną przewagę inwestycji, gdzie liczba dostępnych mieszkań do sprzedaży była większa od 20. Wielkość inwestycji determinowana jest

w głównej mierze dostępnością banku gruntów przeznaczonych pod zabudowę mieszkaniową. W przypadku większych kompleksów gruntowych, które znajdują się we władaniu dewelopera, realizacja inwestycji najczęściej przebiega w kilku etapach.

Z przeprowadzonych badań wynika, że przewagę większych inwestycji (powyżej 20 mieszkań) odnotowano głównie na obszarach położonych bliżej miasta Krakowa lub lokalnych centr. Na terenach o mniejszym stopniu urbanizacji, dominują mniejsze inwestycje (poniżej 20 mieszkań).

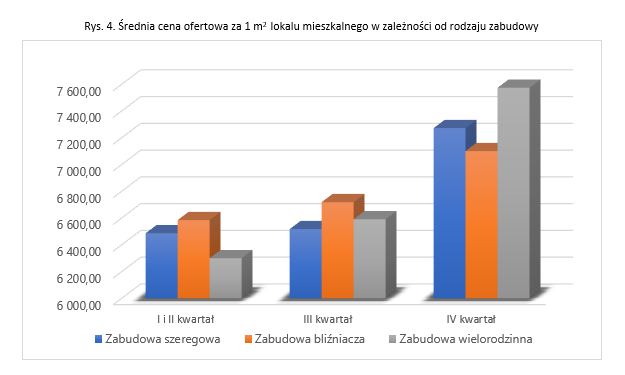

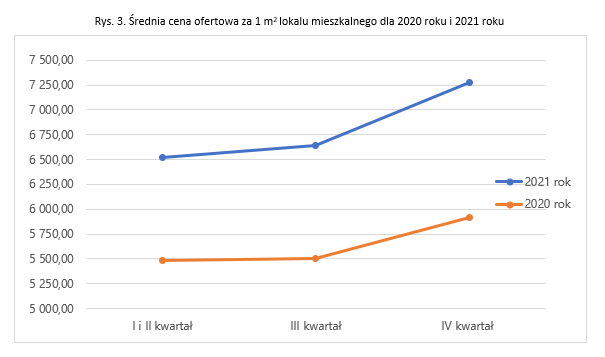

Średnia cena ofertowa lokali mieszkalnych na analizowanym obszarze w IV kwartale 2021 roku wzrosła względem I i II kwartału o blisko 10 %. Najwyższy wzrost cen odnotowano w powiecie wielickim – blisko 13%, natomiast najmniejszy w powiecie myślenickim – blisko 8%. Nieznaczny spadek średnich cen w przypadku powiatu myślenickiego w III kwartale względem kwartału I i II roku 2021 był podyktowany niewielką liczbą nowych inwestycji i wyprzedaniem się mieszkań z segmentu „premium” (Myślenickie Tarasy – ponad 6800 zł/m2) już w II kwartale 2021 roku.

Analizując dane rok do roku zaobserwowano wzrost średniej ceny ofertowej o blisko 19%. Największy wzrost wynoszący odpowiednio 7% i 9%, odnotowano zarówno dla 2020 jak i dla 2021 roku między III a IV kwartałem,

Największa popularność lokali w zabudowie bliźniaczej znalazła odzwierciedlenie w cenach jednostkowych – to właśnie w tym segmencie rynku mieszkaniowego w pierwszych trzech kwartałach 2021 roku notowano najwyższe przeciętne ceny 1m2 lokalu. Tendencja ta została przełamana w IV kwartale ubiegłego roku, co było związane z wyczerpaniem się dostępnych zasobów najbardziej popularnych mieszkań w zabudowie bliźniaczej. Dodać należy, że najwyższe ceny jednostkowe osiągają lokale 1-2 pokojowe o mniejszej powierzchni, choć ich udział w ogólnej liczbie transakcji na monitorowanym rynku, okazuje się być najmniejszy.

Znacząca zmiana cen w IV kwartale jest wynikiem większej liczby nowych inwestycji wprowadzonych do oferty: w tym okresie odnotowano łącznie 18 nowych inwestycji z czego tylko cztery dotyczyły obiektów w zabudowie bliźniaczej. Nowe oferty, szczególnie w zabudowie szeregowej i wielorodzinnej, znacząco odbiegają cenowo od ofert dotychczas eksponowanych i to właśnie one w głównej mierze wpłynęły w tak dużym stopniu na wzrost średniej ceny jednostkowej.

Podsumowując analizę, można przedstawić następujące wnioski:

- Na terenie objętym analizą, wraz ze zmniejszającą się liczbą inwestycji jak i malejącą dostępnością pojedynczych mieszkań, widać znaczący wzrost średnich cen ofertowych niezależnie od lokalizacji.

- Największe zainteresowanie lokalami jest obserwowane w strefie podmiejskiej, tj. w gminach położonych w bezpośrednim sąsiedztwie Krakowa, które są dobrze skomunikowane z centrum miasta.

- Deweloperzy stawiają na prostotę i nowoczesność, co jest zgodne z oczekiwaniami klientów. Inwestycje nieoczywiste, charakteryzujące się wyższym stopniem skomplikowania, sprzedają się gorzej i wymagają dłuższego okresu eksponowania na rynku. Wciąż na rynku pojawiają się inwestycje, gdzie przyszły właściciel nieruchomości będzie miał prawo do wyłącznego korzystania z ogródka lub części działki. Dla lokali znajdujących się na wyższych kondygnacjach przewidziana została dodatkowa przestrzeń w formie balkonów.

- Dominujący udział w sprzedaży mieszkań na terenach powiatu krakowskiego, wielickiego i myślenickiego mają lokale usytuowane w zabudowie bliźniaczej, zaś najmniejszy lokale w zabudowie wielorodzinnej. Fakt ten można tłumaczyć zarówno zapisami miejscowych planów zagospodarowania przestrzennego na terenach podmiejskich, które stosunkowo rzadko dopuszczają możliwość realizacji zabudowy mieszkaniowej wielorodzinnej, a także popytem na lokale w obiektach o parametrach zbliżonych do zabudowy wolnostojącej z dostępem do ogródków przydomowych, tarasów i innych udogodnień.

- W każdym kwartale odnotowano przewagę inwestycji, w ramach których na rynek wprowadzono co najmniej 20 nowych mieszkań. Zaangażowanie wyższych środków przez dewelopera wiąże się z wyższym stopniem ryzyka, które równoważy oczekiwana wyższa stopa zwrotu z danego przedsięwzięcia budowlanego. Należy jednak nadmienić, że preferencje potencjalnych nabywców, zwłaszcza dotyczące lokalizacji inwestycji mieszkaniowych są dobrze znane deweloperom, którzy w ten sposób są w stanie zminimalizować ryzyko realizowanego przedsięwzięcia.

- W poszczególnych kwartałach widoczne było stopniowe wycofywanie starych oraz pojawianie się nowych ofert sprzedaży mieszkań. Świadczy to o dużej chłonności i płynności rynku, a także niemalejącym zapotrzebowaniu na inwestycje w sektorze budownictwa mieszkaniowego na analizowanym obszarze.

- Choć najwyższe ceny jednostkowe osiągają nadal lokale o mniejszej powierzchni, tj. lokale 1 i 2 pokojowe, to ich udział w ogólnej liczbie sprzedanych mieszkań okazał się być najmniejszy. Przeważają lokale 3-5 pokojowe co jest skorelowane z dominującym udziałem sprzedaży lokali usytuowanych w budynkach zrealizowanych w zabudowie bliźniaczej i szeregowej.